La selección entre un modelo de regresión lineal (el regresor es una función líneal de los regresores) o un modelo de regresión log-lineal (el lorgaritmo del regresor es función de los logaritmos de los regresores) es la eterna pregunta en el análisis empírico. Se puede utilizar una prueba propuesta por MacKinnon, White y DAvidson, que se denominará, por brevedad la prueba MWD para escoger entre los dos modelos.

Para ilustrar esta prueba, supóngase lo siguiente.

Ho: Modelo Lineal: Y es una función lineal de los regresores, los X

H1: Modelo Log-lineal: ln Y es función lineal de los logartimos de los regresores, los logaritmos de las X.

en donde, como es usual, Ho y H1 denotan las hipótesis nula y alterna.

La prueba MWD comprende los pasos que se diran en el siguiente post.

lunes, 30 de junio de 2014

domingo, 29 de junio de 2014

Comparación de dos regresiones: Prueba de la estabilidad estructural de los modelos de regresión (VI)

Paso I

Si el nivel α se fija al 5%, el valor crítico F(2,14) = 3.74. Y puesto que el valor F observado de 5.04 excede este valor crítico, se puede rechazar la hipótesis de que la función de ahorro en los dos períodos de tiempo es la misma. A propósito, el valor p del F observado es 0.0224.

Si se acepta la conclusión de que las funciones de ahorro en los dos períodos de tiempo son diferentes, se debe esta diferencia a la diferencia en los valores de los interceptos o a los valores de las pendientes, o a ambos valores? Aun cuando la prueba de Chow puede ser adaptada para responder a estas preguntas, en el capítulo sobre las variables dicotómicas se presentará una alternativa a la prueba de Chow, que puede responder a estas preguntas más fácilmente.

Si el nivel α se fija al 5%, el valor crítico F(2,14) = 3.74. Y puesto que el valor F observado de 5.04 excede este valor crítico, se puede rechazar la hipótesis de que la función de ahorro en los dos períodos de tiempo es la misma. A propósito, el valor p del F observado es 0.0224.

Si se acepta la conclusión de que las funciones de ahorro en los dos períodos de tiempo son diferentes, se debe esta diferencia a la diferencia en los valores de los interceptos o a los valores de las pendientes, o a ambos valores? Aun cuando la prueba de Chow puede ser adaptada para responder a estas preguntas, en el capítulo sobre las variables dicotómicas se presentará una alternativa a la prueba de Chow, que puede responder a estas preguntas más fácilmente.

sábado, 28 de junio de 2014

Comparación de dos regresiones: Prueba de la estabilidad estructural de los modelos de regresión (V)

Paso IV: Dados los supuestos de la prueba de Chow, puede demostrarse que

sigue la distribución F con g de l = (k,n1 + n2 - 2k). Si la F calculada de (8.8.4) excede el valor F crítico a un el nivel escogido de α, rechácese la hipótesis de que las regresiones (8.8.1) y (8.8.2) son iguales, es decir, rechácese la hipótesis de estabilidad estructural. Alternativamente, si el valor p de F obtenido de (8.8.4) es bajo, rechácese la hipótesis nula de estabilidad estructural.

Retornando al ejemplo, los resultados son los siguientes: Obsérvese que en el ejemplo n1 = n2 =9

sigue la distribución F con g de l = (k,n1 + n2 - 2k). Si la F calculada de (8.8.4) excede el valor F crítico a un el nivel escogido de α, rechácese la hipótesis de que las regresiones (8.8.1) y (8.8.2) son iguales, es decir, rechácese la hipótesis de estabilidad estructural. Alternativamente, si el valor p de F obtenido de (8.8.4) es bajo, rechácese la hipótesis nula de estabilidad estructural.

Retornando al ejemplo, los resultados son los siguientes: Obsérvese que en el ejemplo n1 = n2 =9

viernes, 27 de junio de 2014

Comparación de dos regresiones: Prueba de la estabilidad estructural de los modelos de regresión (IV)

Paso I: Combinando todas las observaciones n1 y n2, se estima (8.8.3) y se obtiene su suma residual al cuadrado (SRC), es decir, S1 con g de l = (n1 + n2 -k), donde k es el número de parámetros estimados, 2 en el presente caso.

Paso II: Estímese (8.8.1) y (8.8.2) individualmente y obténgase sus SRC, es decir S2 y S3 con g de l = (n1-k) y (n2-k) respectivamente. Adiciónese estas dos SRC, es decir, S4 = S2 + S3 con g de l = (n1+n2-2k).

Paso III: Obténgase S5 = S1-S4

Paso II: Estímese (8.8.1) y (8.8.2) individualmente y obténgase sus SRC, es decir S2 y S3 con g de l = (n1-k) y (n2-k) respectivamente. Adiciónese estas dos SRC, es decir, S4 = S2 + S3 con g de l = (n1+n2-2k).

Paso III: Obténgase S5 = S1-S4

jueves, 26 de junio de 2014

Comparación de dos regresiones: Prueba de la estabilidad estructural de los modelos de regresión (III)

Cómo determinar si hay un cambio estructural en la relación ahorro-ingreso entre los dos períodos? Una prueba corrientemente utilizada para responder esta pregunta se conoce como la prueba de Chow, por Gregory Chow, aun cuando es simplemente la prueba F estudiada anteriormente.

Los supuestos en los cuales se basa la prueba de Chow son dos:

Los supuestos en los cuales se basa la prueba de Chow son dos:

miércoles, 25 de junio de 2014

Comparación de dos regresiones: Prueba de la estabilidad estructural de los modelos de regresión (II)

Para ver si este cambio es real, supóngase que la función de ahorro para los dos períodos es la siguiente:

donde Y es el ahorro personal, X es el ingreso personal, los u son los términos de perturbación en las dos ecuaciones y n1 y n2 son el número de observaciones en los períodos. Téngase en cuenta que el número de observaciones en los dos períodos puede ser igual o diferente.

donde Y es el ahorro personal, X es el ingreso personal, los u son los términos de perturbación en las dos ecuaciones y n1 y n2 son el número de observaciones en los períodos. Téngase en cuenta que el número de observaciones en los dos períodos puede ser igual o diferente.

Ahora un cambio estructural puede significar que los dos interceptos son diferentes, o que las dos pendientes son diferentes, o que tanto los interceptos como las pendientes son diferentes, o cualquier otra combinación posible de los parámetros. Por supuesto, si no hay cambio estructural (es decir, hay estabilidad estructural) podemos combinar todas las observaciones n1 y n2 y estimar sencillamente la función de ahorro como

Ahora un cambio estructural puede significar que los dos interceptos son diferentes, o que las dos pendientes son diferentes, o que tanto los interceptos como las pendientes son diferentes, o cualquier otra combinación posible de los parámetros. Por supuesto, si no hay cambio estructural (es decir, hay estabilidad estructural) podemos combinar todas las observaciones n1 y n2 y estimar sencillamente la función de ahorro como

Yt = λ1 + λ2Xt + ut

martes, 24 de junio de 2014

Comparación de dos regresiones: Prueba de la estabilidad estructural de los modelos de regresión (I)

En la tabla 8.8 se presenta información sobre ahorro personal e ingreso personal en el Reino Unido durante el período 1946-1963.

Supóngase que se desea encontrar la forma como se comporta el ahorro personal en realación con el ingreso personal, es decir, se desea estimar una simple función de ahorro. Una breve mirada a la información dada en la tabla 8.8 muestra que el comportamiento del ahorro, en relación con el ingreso durante el período 1946-1954, el período inmediatamente posterior a la Segunda Guerra Mundial (puede llamarlo período de reconstrucción), parece diferir el período 1955-1963 (de post reconstrucción). Para expresarlo de otra forma, la función de ahorro ha sufrido un cambio estructural entre los dos períodos, es decir, los parámetros de la función de ahorro han cambiado.

Supóngase que se desea encontrar la forma como se comporta el ahorro personal en realación con el ingreso personal, es decir, se desea estimar una simple función de ahorro. Una breve mirada a la información dada en la tabla 8.8 muestra que el comportamiento del ahorro, en relación con el ingreso durante el período 1946-1954, el período inmediatamente posterior a la Segunda Guerra Mundial (puede llamarlo período de reconstrucción), parece diferir el período 1955-1963 (de post reconstrucción). Para expresarlo de otra forma, la función de ahorro ha sufrido un cambio estructural entre los dos períodos, es decir, los parámetros de la función de ahorro han cambiado.

lunes, 23 de junio de 2014

Ejemplo La de Demanda de Pollos en los Estados Unidos, 1960-1982 (III)

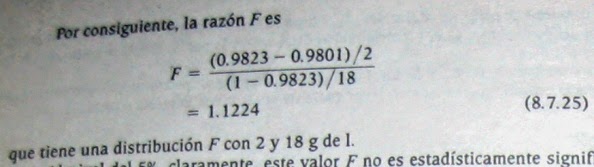

Al nivel del 5% claramente, este valor F no es estadísticamente significativo [F0.0.5(2,18) =3.55]. El valor p es 0.3472. Por consiguiente, no hay razón para rechazar la hipótesis nula - la demanda de pollo no depende de los precios del cerdo y de la carne de res. En resumen, podemos aceptar la regresión restringida (8.7.24) como la que representa la función de demanda de pollo.

Obsérvese que la función de demanda satisface las expectativas económicas a priori puesto que la elaticidad precio-propio es negativa y la elasticidad ingreso es positiva. Sin embargo la elasticidad precio estimada, en valor absoluto, es estadísticamente menor que la unidad, lo que implica que la demanda por pollo es inelástica al precio. Por qué? Además, la elasticidad ingreso, si bien es positiva, estadísticamente también es menor que la unidad, lo que sugiere que el pollo no es un artículo de lujo; por convección, se dice que un artículo es de lujo si su elasticidad ingreso es mayor que uno.

domingo, 22 de junio de 2014

Ejemplo La de Demanda de Pollos en los Estados Unidos, 1960-1982 (II)

Supóngase que alguien sostiene que el pollo, el cerdo y la carne de res, son productos no relacionados en el sentido de que el consumo de pollo no es afectado por los precios del cerdo y de la carne de res. En Resumen.,

sábado, 21 de junio de 2014

Ejemplo La de Demanda de Pollos en los Estados Unidos, 1960-1982 (I)

En el ejercicio 7.23, entre otras cosas, se le pidió considerar la siguiente función de demanda de pollos.

donde Y = consumo de pollo per cápita,lbs, X2 = ingreso real disponible per cápita, $, X3 = precio real al deatal del pollo por lb, c, X4 = precio real al detal del cerdo por lb, c, y X5 = precio real de al carn de res por lb, c.

donde Y = consumo de pollo per cápita,lbs, X2 = ingreso real disponible per cápita, $, X3 = precio real al deatal del pollo por lb, c, X4 = precio real al detal del cerdo por lb, c, y X5 = precio real de al carn de res por lb, c.

En este modelo β2, β3, β4 y β5 son las elasticidades ingreso, precio-propio, precio-cruzado (cerdo) y precio-cruzado (carne de res). De acuerdo con la toría económica.

En este modelo β2, β3, β4 y β5 son las elasticidades ingreso, precio-propio, precio-cruzado (cerdo) y precio-cruzado (carne de res). De acuerdo con la toría económica.

viernes, 20 de junio de 2014

Pruebe F Global (II)

De análisis en la sección 8.5 y 8.7, el lector habrá notado que la estrategia general de la prueba F es la siguiente: Hay un modelo más grande, el modelo no restringido (8.7.15) y un modelo más pequeño, el modelo restringido o limitado, que ha sido obtenido del modelo más grande eliminando algunas variables de éste, por ejemplo (8.7.18), o colocando algunas restricciones lineales. sobre uno o más coeficientes del modelo más grande, por ejemplo, (8.7.16) o (8.7.17).

Entonces se ajustan los modelos no restringidos y restringido a lso datos y se obtienen los coeficientes de determinación respectivos, a saber, RNR² y RR². Se observan los g de l en el modelo no restringido (= n - k) y también notamos los de g de l en el modelo restringido (=m), siendo m el número de restricciones .lineales [por ejemplo 1 en (8.7.16), pues se supone que hy cuatro regresores ausentes el modelo]. Entonces se puede calcular la razón F como se indica en (8.7.10) y utilizamos esta Regla de decisión: Si el F calculado excede Fα (m,n - k), donde Fα(m,n-k) es el F crítico al nivel de significancia α se rechaza la hipótesis nula: de lo contrario no se rechaza.

Entonces se ajustan los modelos no restringidos y restringido a lso datos y se obtienen los coeficientes de determinación respectivos, a saber, RNR² y RR². Se observan los g de l en el modelo no restringido (= n - k) y también notamos los de g de l en el modelo restringido (=m), siendo m el número de restricciones .lineales [por ejemplo 1 en (8.7.16), pues se supone que hy cuatro regresores ausentes el modelo]. Entonces se puede calcular la razón F como se indica en (8.7.10) y utilizamos esta Regla de decisión: Si el F calculado excede Fα (m,n - k), donde Fα(m,n-k) es el F crítico al nivel de significancia α se rechaza la hipótesis nula: de lo contrario no se rechaza.

jueves, 19 de junio de 2014

Pruebe F Global (I)

La prueba F dada en (8.7.10) o su equivalente (8.7.9) proporciona un método general de prueba de hipótesis sobre uno o más parámetros del modelo de regresión con k variables:

miércoles, 18 de junio de 2014

Ejemplo Función de producción Cobb-Douglas para el sector agrícola Taiwanés, 1958-1972 (IV)

el cual tiene la distribución F con 1 y 12 g de l respectivamente. De la tabla F se ve que F(0.05) (1,12) = 4.75 pero F0.10(1,12) = 3.18. Es decir el valor F observado de 4.3587 no es significativo al nivel del 5% pero sí lo es al nivel del 10%. Si se decide continuar con el nivel de significancia del 5%, entonces el valor F observado no es significativo, lo cual implica que se puede aceptar la hipótesis de que hubo renidmientos constantes a escala en el sector agrícolo taiwanés durante el período 1958-1972; el valor observado de rendimientos a escala de 1.9887 que produce la regresión (7.10.4) no es estadisticamente diferente de la unidad. Este ejemplo ilustra la razón por la cual es esencial que se considere la prueba de hipótesis estadística y no escogerlo después de haber estimado la regresión. Como se observo en diversas ocasiones, es mejor referirse al valor p del estadístico estimado, el cual, en el ejemplo presente, es 0.0588. Así el valor F observado de 4.3587 es significativo a un nivel cercano al 0.06.

A propósito, obsérvese que el coeficiente de al pendiente estiamdo de 0.61298 es β3 y por consiguiente, de la ecuación (8.7.5) se puede obtener fácilmente el valor de β2 de 0.38702. Como se anotó, se ha garantizado que la suma de estos coeficientes es 1.

A propósito, obsérvese que el coeficiente de al pendiente estiamdo de 0.61298 es β3 y por consiguiente, de la ecuación (8.7.5) se puede obtener fácilmente el valor de β2 de 0.38702. Como se anotó, se ha garantizado que la suma de estos coeficientes es 1.

martes, 17 de junio de 2014

Ejemplo Función de producción Cobb-Douglas para el sector agrícola Taiwanés, 1958-1972 (III)

A partir de la regresión no restringida (7.10.34) se obtiene el RNR² no restringido de 0.8890 mientras que la regresión restringida (8.7.13) da el RR² restringido de 0.8489. Por consiguiente, se puede utilizar fácilmente la prueba F de (8.7.10) para probar la validez del supuesto de rendimientos constantes a escala impuesto sobre la función de producción.

lunes, 16 de junio de 2014

Ejemplo Función de producción Cobb-Douglas para el sector agrícola Taiwanés, 1958-1972 (II)

Nota: Los valores R² de (7.10.4), la regresión no restringida, y (8.7.13), la regresión restringida, no son directamente comparables, porque la variable dependiente en los dos modelos no es la misma. Al utilizar el método de comparación de dos valores R² presentado en la sección 7.6, se obtiene un valor R² de 0.8489 para el modelo (8.7.13), el cual puede ahora ser comparado con el valor R² de 0.8890 de la regresión no restringida (7.10.4).

domingo, 15 de junio de 2014

Ejemplo Función de producción Cobb-Douglas para el sector agrícola Taiwanés, 1958-1972 (I)

Con el fin de ilustrar el análisis anterior se hace referencia a la información en la tabla 7.3 y a la función de producción Cobb-Douglas resultante dada en (7.10.4). Esta es la regresión no restringida ya que no existen restricciones sobre los parámetros. Ahora supóngase que se desea imponer la restricción de que (β2+β3) =1, es decir, que hay rendimientos constantes a escala en el sector agrícola taiwanés, durante el mencionado período. Imponiendo esta restricción se estima la regresión (8.7.8), para obtener los siguientes resultados.

donde las cifras en paréntesis son los errores estándar estimados.

donde las cifras en paréntesis son los errores estándar estimados.

sábado, 14 de junio de 2014

Enfoque de la prueba F: mínimos cuadrados restringidos (III)

Nota de precaución: Al utilizar (8.7.10), téngase en mente que si la variable dependiente en los modelos restringidos y no restringidos no es la misma, RNR² y RR² no son directamente comparables. En este caso, utilicese el procedimiento descrito en el capítulo 7 para hacer comparables los dos valores de R²

Debe agregarse que se ha advertido acerca del énfasis excesivo sobre el R²; se hace uso de éste en (8.7.10) por sola conveniencia en el caso de que los valores SRC no estén fácilmente disponibles.

viernes, 13 de junio de 2014

Enfoque de la prueba F: mínimos cuadrados restringidos (II)

Obsérvese cómo se transforma la ecuación original (8.7.2). Una vez se estima β3 de (8.7.7) o (8.7.8), β2 puede ser estimada fácilmente a partir de la relación (8.7.5). Sobra decir, este procedimiento garantizará que la suma de los coeficientes estimados de los dos insumos igualará a 1. El procedimiento esquematizado en (8.7.7) o en (8.7.8) es conocido como mínimos cruadrados restringidos (MCR). Este procedimiento puede ser generalizado a modelos que contengan cualquier número de variables explicativas y más de una restricción e igualdad lineal. La generalización puede encontrarse con Theil.

Cómo se comparan las regresiones de mínimos cuadrados no restringidas y las restringidas? En otra palabras Cómo se sabe que, por ejemplo, la restricción (8.7.3) es válida? Esta pregunta puede ser verificada aplicando la prueba F de la siguiente manera. Sea:

Cómo se comparan las regresiones de mínimos cuadrados no restringidas y las restringidas? En otra palabras Cómo se sabe que, por ejemplo, la restricción (8.7.3) es válida? Esta pregunta puede ser verificada aplicando la prueba F de la siguiente manera. Sea:

jueves, 12 de junio de 2014

Enfoque de la prueba F: mínimos cuadrados restringidos (I)

La prueba t anterior es una clase de examen post mortem, puesto que se trata de encontrar sí la restricción lineal es satisfecha despues de estimar la regresión "no restringida". Un enfoque directo sería incorporar la restricción (8.7.3), en el procedimiento de estimación desde el comienzo. En el ejemplo prseente, este procedimiento puede realizarse facilmente. De (8.7.3) se ve que:

miércoles, 11 de junio de 2014

El enfoque de la prueba t

El procedimiento más simple es estimar (8.7.2) de la forma usual sin tener en cuenta la restricción (8.7.3) explícitamente. ESto se denomina regresión no restringida o no limitada. Habiendo estimado β2 y β3(digamos, mediante el método MCO), puede realizarse una prueba e hipótesis o de la restricción (8.7.3) mediante la prueba t de (8.6.3), a saber:

martes, 10 de junio de 2014

Mínimos Cuadrados restringidos: Prueba sobre restricciones de tipo, igualdad lineal

Hay ocasiones en las cuales la teoría económica puede sugerir que los coeficientes en un modelo de regresión satisfacen algunas restricciones de tipo igualdad lineal. Por ejemplo, considérese la función de producción Cobb-Douglas.

donde Y = producción, X2 = insumo trabajo y X3 = insumo capital. Escrito en forma de logaritmo, la ecuación se convierte en

donde Y = producción, X2 = insumo trabajo y X3 = insumo capital. Escrito en forma de logaritmo, la ecuación se convierte en

lunes, 9 de junio de 2014

Ejemplo Reconsideración de la Función Cúbica de Costo

Recuérdese la función cúbica de costo total estimada en la sección 7.11, la cual por conveniencia se reproduce en seguida:

donde Y es el costo total y X es el producto, y donde las cifras en paréntesis son los errores estándar estimados.

donde Y es el costo total y X es el producto, y donde las cifras en paréntesis son los errores estándar estimados.

Supóngase que se desea probar la hipótesis de que los coeficientes de los términos X² y X³ en la función cúbica de costo son los mismos, es decir, β3 = β4 o (β3-β4) =0. En la regresión (7.11.6) tenemos todos los resultados necesarios para realizar la prueba t a partir de (8.6.5). La mecánica es la siguiente:

Supóngase que se desea probar la hipótesis de que los coeficientes de los términos X² y X³ en la función cúbica de costo son los mismos, es decir, β3 = β4 o (β3-β4) =0. En la regresión (7.11.6) tenemos todos los resultados necesarios para realizar la prueba t a partir de (8.6.5). La mecánica es la siguiente:

domingo, 8 de junio de 2014

Prueba de igualdad de dos coeficientes de regresión (III)

Ahora el procedimiento de prueba comprende los siguientes pasos:

- EStímese β3 y β4. Cualquier paquete de computador estándar tal como SAS, SPSS o SHAZAM puede hacerlo.

- La mayor parte de los paquetes de computador calculan las varianzas y covarianzas de los parámetros estimados. De estos estimados, el error estándar en el denominador de (8.6.5) puede obtenerse fácilmente.

- Obténgase la razón t de (8.6.5). Obsérvese que la hipótesis nula en el caso presente es (β3 - β4) =0.

- Si la variable t calculada de (8.6.5) excede el valor t crítico al nivel de significancia designado para los g de l dados, entonces se puede rechazar la hipótesis nula; de lo contrario, no se la rechace. En forma alternativa, si el valor ρ del estadístico t (8.6.5) es razonablemente bajo, se pueden rechazar las hipótesis nulas.

sábado, 7 de junio de 2014

Prueba de igualdad de dos coeficientes de regresión (II)

Cómo se prueba una hipótesis nula como está? Bajo los supuestos clásicos, puede demostrarse que

sigue la distribución t con (n-4) g de l porque (8.6.1) es un modelo con cuatro variables o, más generalmente, con (n-k) g e l, donde k es el número total de parámetros estimados, incluyendo el término constante. El ee(β3 - β4) se obtiene de la siguiente fórmula conocida (véanse detalles en el apéndice estadístico):

sigue la distribución t con (n-4) g de l porque (8.6.1) es un modelo con cuatro variables o, más generalmente, con (n-k) g e l, donde k es el número total de parámetros estimados, incluyendo el término constante. El ee(β3 - β4) se obtiene de la siguiente fórmula conocida (véanse detalles en el apéndice estadístico):

viernes, 6 de junio de 2014

Prueba de igualdad de dos coeficientes de regresión (I)

Supóngase que en la regresión múltiple.

es decir, los dos coeficientes de pendiente β3 y β4 son iguales

Una hipótesis nula de este tipo tiene importancia práctica. Por ejemplo, si (8.6.1) representa la función de demanda de un bien donde Y = cantidad demandada del bien, X2 = precio del bien, X3 = ingreso del consumidor y X4 = riqueza del consumidor. La hipótesis nula en este caso significa que los coeficientes de ingreso y riqueza de los mismos. Si Yi y las X están expresadas en forna logarítmica, la hipótesis nula en (8.6.2) implica que las elasticidades ingreso y riqueza del consumo son iguales. Por que?

es decir, los dos coeficientes de pendiente β3 y β4 son iguales

Una hipótesis nula de este tipo tiene importancia práctica. Por ejemplo, si (8.6.1) representa la función de demanda de un bien donde Y = cantidad demandada del bien, X2 = precio del bien, X3 = ingreso del consumidor y X4 = riqueza del consumidor. La hipótesis nula en este caso significa que los coeficientes de ingreso y riqueza de los mismos. Si Yi y las X están expresadas en forna logarítmica, la hipótesis nula en (8.6.2) implica que las elasticidades ingreso y riqueza del consumo son iguales. Por que?

jueves, 5 de junio de 2014

Cuándo es posible agregar un grupo de variables

Se puede desarrollar una regla similar, para decidir si se justifica agregar (o quitar) un grupo de variables del modelo? La respuesta debe ser clara a partir de (8.5.18): Si la adición (o eliminación) de un grupo de variables al modelo genera un valor F mayor (menor) que 1, el R² aumentará (disminuirá). Por supuesto, de (8.5.18) se puede encontrar fácilmente si la adición (disminución) de un grupo de variables incrementa (reduce) significativamente el poder explicativo de un modelo de regresión.

miércoles, 4 de junio de 2014

Cuándo adicionar una nueva variable

El procedimiento de prueba F recién presentado constituye un método formal, para decidi si una variable debe ser adicionada a un modelo de regresión. Frecuentemente los investigadores se enfrentan a la labor de escoger entre diversos modelos en competencia, que consideran la misma variable dependiente pero diferentes variables explicativas. Como un asunto de escogencia ad hoc (debido a que muy frecuentemente la base teórica de un análisis es débil), estos investigadores a menudo seleccionaban el modelo que presenta el R² ajustado más elevado. Por consiguiente, si la inclusión de una variable incrementa el R² ésta es retenida en el modelo aunque no reduzca significativamente SRC en el sentido estadístico. La pregunta entonces es: cuándo aumenta el R² ajustado? Puede demostrarse que el R² aumentará si el valor t del coeficiente de la variable recién agregada es mayor que 1 en valor absoluto, donde el valor t es calculado bajo la hipótesis de que el valor poblacional del mencionado coeficiente es cero (es decir, el valor t calculado a partir de (5.3.2) bajo la hipótesis de que el verdadero β es cero). El criterio anterior puede también plantearse en forma diferente: R² aumentará con la adición de una variable explicativa extra solamente si el valor F (=t²) de esa variable excede 1.

Aplicando cualquier criterio, la variable de tendencia X3 con un valor t de 3.2246 o un valor F de 10.3973 debe aumentar el R², lo cual ciertamente sucede cuando X3 es agregada al modelo, R² se incrementa de 0.9977 a 0.9986. Por supuesto, X3 también resulta ser estadísticamente significativa.

Aplicando cualquier criterio, la variable de tendencia X3 con un valor t de 3.2246 o un valor F de 10.3973 debe aumentar el R², lo cual ciertamente sucede cuando X3 es agregada al modelo, R² se incrementa de 0.9977 a 0.9986. Por supuesto, X3 también resulta ser estadísticamente significativa.

martes, 3 de junio de 2014

La contribución "incremental" o "marginal" de una variable explicativa (VI)

Así, basados en cualquier prueba F, se puede rechazar la hipótesis nula y concluir que la adición de X3 al modelo incrementa significativamente SEC y por tanto, el valor R². Por consiguiente, la variable de tendencia X3 debe ser adicionada al modelo.

Recuérdese que en (8.2.2) se obtuvo el valor de t de 3.2246 para el coeficiente X3 bajo H0: β3 = 0. Ahora t²= (3.2246)² = 10.3980 = valor F dado en (8.5.17) excepto por errores de aproximación. Pero este resultado se esperaba debido a la estrecha relación entre F y t², como se anotó anteriormente.

lunes, 2 de junio de 2014

La contribución "incremental" o "marginal" de una variable explicativa (V)

Ahora bajo el supuesto usual de normalidad de ui y la hipótesis nula de que β3 = 0, puede demostrarse que la F de (8.5.16) sigue la distribución F con 1 y 12 g de l. De la tabla F es obvio que el valor F de 10.3973 es significativo más allá del nivel de significancia del 1% siendo 0.0073 el valor p.

A propósito, la razón F de (8.5.16) puede ser reformulada en términos de los valores R², como se hizo en (8.5.13). Como lo indica el ejercicio 8.2, la razón F de (8.5.16) es equivalente a la siguiente razón F^11:

Esta razón F también sigue la distribución F con los g de l apropiados en el numerador y el denominador, 1 y 12, repectivamente, en el ejemplo

A propósito, la razón F de (8.5.16) puede ser reformulada en términos de los valores R², como se hizo en (8.5.13). Como lo indica el ejercicio 8.2, la razón F de (8.5.16) es equivalente a la siguiente razón F^11:

Esta razón F también sigue la distribución F con los g de l apropiados en el numerador y el denominador, 1 y 12, repectivamente, en el ejemplo

domingo, 1 de junio de 2014

La contribución "incremental" o "marginal" de una variable explicativa (IV)

Para evaluar la contribución incremental de X3 después de considerar la contribución de X2, se calcula

Para el ejemplo ilutrativo se obtiene:

Para el ejemplo ilutrativo se obtiene:

F = (66.865/1)/(77.1693/12)

= 10.3973

F = (66.865/1)/(77.1693/12)

= 10.3973

Suscribirse a:

Entradas (Atom)