Qué tan "grande" o "pequeño" debe ser el valor de X² dado en (5.12.1) para hacernos decidir en contra o a favor de la hipótesis nula, es decir, rechazarla o no? Puede mostrarse que si el tamaño de la muestra es razonablemente grande, el estadístico X² dado en (5.12.1) presenta aproximadamente la distribución Ji cuadrado (X²) con (N-1) g de l, donde N es el número de clases o de grupo. Se pierde un grado de libertad debido a la restricción de que el número total de frecuencias observadas y esperadas debe ser el mismo.

martes, 31 de diciembre de 2013

Prueba de Bondad de Ajuste Ji Cuadrado(X²) (III)

Qué tan "grande" o "pequeño" debe ser el valor de X² dado en (5.12.1) para hacernos decidir en contra o a favor de la hipótesis nula, es decir, rechazarla o no? Puede mostrarse que si el tamaño de la muestra es razonablemente grande, el estadístico X² dado en (5.12.1) presenta aproximadamente la distribución Ji cuadrado (X²) con (N-1) g de l, donde N es el número de clases o de grupo. Se pierde un grado de libertad debido a la restricción de que el número total de frecuencias observadas y esperadas debe ser el mismo.

lunes, 30 de diciembre de 2013

Prueba de Bondad de Ajuste Ji Cuadrado(X²) (II)

De la fila de residuos esperados se obtiene la distribución de frecuencia de los residuos con base en una distribución de probabilidad hipotética, norma en este caso. En la tercera fila se calcula la diferencia entre las frecuencias observadas y esperadas, se eleva al cuadrado la diferencia, se divide por la frecuencia esperada y se suman. Algebraicamente, se tiene

domingo, 29 de diciembre de 2013

Prueba de Bondad de Ajuste Ji Cuadrado(X²) (I)

sábado, 28 de diciembre de 2013

Prueba de normalidad

viernes, 27 de diciembre de 2013

Evaluación de resultados del análisis de regresión

Primero. Están los signos de los coeficientes estimados de acuerdo con las expectativas teóricas o previas? A priori, la propensión marginal a consumir (PMC) en la función consumo β2, debe ser positiva. En el presente ejemplo, lo es. Segundo, si la teoría dice que la relación no debe ser solamente positiva sino también estadísticamente significativa. Es este el caso en la presente aplicación? Como lo analizamos en la sección 5.11, la PMC no sólo es positiva sino también estadísticamente significativa, es decir, diferente de cero; el valor p del valor t estimado es extremadamente pequeño. Los mismos comentarios son aplicables al coeficiente del intercepto. Tercero, Qué tan bien explica el modelo de regresión la variación en el gasto de consumo? se puede utilizar r² para responder esta pregunta. En el ejemplo presente r² es alrededor de 0.96, el cual es un valor muy alto considerando que r² puede ser como máximo 1.

Por tanto, el modelo que se ha escogido para explicar el comportamiento de gasto de consumo parece muy bueno. Pero antes de comprometerse con él, sería interesante averiguar si el modelo satisface los supuestos del MCRLN. No se mirarán, ahora los diversos supuestos pues la simplicidad del modelo es clara. Solo hay un supuestos que podría verificar, a saber, el de normalidad del término de perturbación, ui. Recuérdese que las pruebas t y F utilizadas antes requieren que el término de error siga una distribución normal. De lo contrario, el procedimiento de prueba no será válido en muestras pequeñas, o finitas.

jueves, 26 de diciembre de 2013

Informe de resultados del análisis de regresión (II)

En el teorema 4.7 se muestra la conexión entre los estadisticas F y t, a saber, F(1,k) = t²k Bajo la hipótesis nula de que el verdadero β2 = 0, (5.11.1)muestra que el valor F es 202.87 (para 1 g de l en el numerador y 8 g de l en el denominador) y el valor t es cercano a 14.24 (8 g de l); como se esperaba, el primer valor es igual al último valor elevado al cuadrado, salvo por errores de aproximación. La tabla ANOVA para este problema ya ha sido analizada.

miércoles, 25 de diciembre de 2013

Informe de resultados del análisis de regresión (I)

martes, 24 de diciembre de 2013

Predicción individual (II)

Esta banda de confianza, al igual que la banda de confianza para Yo asociadas con los mosmos X,se muestran en la figura 5.6

Nótese una caraterística importante de las bandas de confianza que se muestran en la figura 5.6. La amplitud más pequeña de estas bandas se presenta cuando Xo = X. Por qué? Sin embargo, ésta aumenta considerablemente a medida que Xo se aleja de X. Por qué? Este cambio sugeriría que la capacidad de predicción de la línea de regresión muestral histórica decrece a medida que Xo se aleja progresivamente de X. Por consiguiente, se debe ser cauteloso al "extrapolar la línea" de regresión histórica para predecir E(Y|Xo) o Yo asociado con una Xo dado, que está muy alejado de la medida muestral X.

lunes, 23 de diciembre de 2013

Predicción individual (I)

Puede demostrarse además que Yo también sigue una distribución normal con media y varianza dadas por (5.10.1) y (5.10.6), respectivamente. Sustituyendo σ² desconocido por σ², se cumple que

también sigue una distribución t. Por consiguiente, la distribución t puede utilizarse para hacer inferencia sobre el verdadero Yo. Al continuar con nuestro ejemplo consumo-ingreso, se ve que la predicción puntual de Yo es 75.3645, igual a Yo y su varianza es 52.6349 (el lector debe verificar con cálculo). Por consiguiente, el intervalo de confianza al 95% para Yo correspondiente a Xo = 100 es

domingo, 22 de diciembre de 2013

Predicción Media (II)

Si se obtienen intervalos de confianza al 95% como (5.10.5) para cada uno de los valores de X dados en la tabla 3.2, se obtiene lo que se conoce como el intervalo de confianza, o banda de confianza, para la función de regresión poblacional, que se presenta en la figura 5.6

sábado, 21 de diciembre de 2013

Predicción Media (I)

sigue una distrubición t con n-2 g de l. La distribución t puede ser utilizada por consiguiente para construir intervalos de confianza para el verdadero E(Yo|Xo) y para hacer pruebas de hipótesis acerca de tal valor de manera usual, a saber.

viernes, 20 de diciembre de 2013

Predicción Media

Puesto que Yo es un estimador, es probable que éste sea diferente de su verdadero valor. La diferencia entre los dos valores dará alguna idea sobre el error de predicción o de pronostico. Para evaluar este error, es necesario encontrar la distribución muestral de Yo. En el apéndice 5A, sección 5A.3, se demuestra que en la ecuación (5.10.1), Yo está normalmente distribuida con media (β1 + β2Xo) y con varianza dada por la siguiente fórmula:

jueves, 19 de diciembre de 2013

Aplicación del análisis de regresión: Problema de Predicción

Yi = 24.4545 + 0.5091Xi

donde Yt es el estimador del verdadero E(Yi) correspondiente a X dado. Qué uso se puede dar a esta regresión histórica? Un uso es "predecir" o "pronosticar" el gasto de consumo futuro Y correspondiente a algún nivel dado de ingreso X. Ahora, hay dos clases de predicciones: (1) la predicción del valor de la media condicional de Y correspondiente a un valor escogido X, por ejemplo Xo, que es el punto sobre la línea de regresión poblacional misma y (2) predicción de un valor individual Y correspondiente a Xo. Se llamarán estas dos predicciones la predicción media y la predicción individual.

miércoles, 18 de diciembre de 2013

Análisis de regresión y análisis de varianza (V)

Así, las pruebas t y F proporcionan dos formas alternas, pero complementarias, de probar la hipótesis nula que β2 = 0. Si este es el caso, por qué no simplemente confiar en la prueba t y no preocuparse por la prueba F y por el análisis de varianza que lo acompaña? Para el modelo de dos variables, realmente no hay necesidad de recurrir a la prueba F. Pero cuando se considere el tema de la regresión múltiple, se verá que la prueba F tiene diversas aplicaciones interesantes que hacen que sea un método muy útil y poderoso de demostrar hipótesis estadísticas.

martes, 17 de diciembre de 2013

Análisis de regresión y análisis de varianza (IV)

A manera de ilustración, se continúa con el ejemplo consumo-ingreso. La tabla ANOVA para este ejemplo se presenta en la Tabla 5.4. El valor F calculado es 202.87. El valor p de este estadístico F correspondiente a 1 y 8 g de l no puede se obtenido de la tabla F dada en el apéndice D pero, utilizando las tablas estadísticas electrónicas puede demostrarse que el valor p es 0.0000001, en efecto una probabilidad muy pequeña. Si se decide escoger el enfoque de nivel de significancia para la prueba de hipótesis y fijar α en 0.01, o en un nivel del 1%, se puede ver que la F calculada de 202.87 es obviamente significativa a ese nivel. Por consiguiente, si se rechaza la hipótesis nula de que β2 =0, la probabilidad de cometer un error tipo 1 es muy pequeña. Para todos los fines prácticos, la muestra no puedo haber provenido de una población con un valor β2 igual a cero y se puede concluir con gran confianza que X, el ingreso, afecta Y, el gasto de consumo.

lunes, 16 de diciembre de 2013

Análisis de regresión y análisis de varianza (III)

Qué uso puede hacerse de la razón F anterior? Puede demostrarse que

domingo, 15 de diciembre de 2013

Análisis de regresión y análisis de varianza (II)

sábado, 14 de diciembre de 2013

Análisis de regresión y análisis de varianza (I)

En el capítulo 3, sección 3.5, se desarrolló la siguiente identidad

es decir, STC = SEC + SRC, la cual descompone la suma total de cuadrados (STC) en dos componentes: la suma explicada de cuadrados (SEC) y al suma de residuales al cuadrado (SRC). Un estudio de estos componentes de STC se conoce como el análisis de varianza (ANOVA) desde el punto de vista de la regresión.

Asociado con toda suma de cuadrados están sus g de l, es decir, el número de observaciones independientes sobre las cuales está basada. La STC tiene n-1 g de l porque se pierde 1 g de l en el cálculo de la media muestral Y. La SRC tiene n-2 g de l.(Por qué) (Nota: Esto es cierto solamente para el modelo de regresión con dos variables con presencia del intercepto β1). SEC tiene 1 g de l (de nuevo, esto es cierto solamente para el caso de dos variables), lo cual se deduce del hecho de que SEC = B2^2Σx²i es una función β2 ólo si Σx²i es conocida.

viernes, 13 de diciembre de 2013

Selección entre los enfoques del intervalo de confianza y la prueba de significancia en la prueba de hipótesis

Por tanto, J. Bradford De Long y Kevin Lang sostienen que es mejor para los economistas.

...concentrarse en las magnitudes de los coeficientes y dar informes sobre los niveles de confianza y no sobre las pruebas de significancia. Si todas, o casi todas, las hipótesis nulas son falsas, tiene poco sentido concentrarse en averiguar si un estimado es o no indistinguible de su valor predicho bajo la hipótesis nula. En lugar de esto, deseamos averiguar cuáles modelos son buenas aproximaciones, para lo cual es necesario que conozcamos los rangos de los valores de los parámetros excluidos por los estimados empíricos.

En resumen, estos autores prefieren el enfoque del intervalo de confianza al enfoque de la prueba de significancia. El lector puede desear tener este consejo en mente.

jueves, 12 de diciembre de 2013

Significancia estadística versus significancia práctica (II)

Cuando una hipótesis nula, digamos β1 = 1, se especifica, lo que se busca es que βi esté cercano a 1, tan cerca que para todos los propósitos prácticos pudiera ser tratado como si fuera 1. Pero el que 1.1. sea "prácticamente lo mismo que" 1.0 es un asunto de economía, no de estadística. No se puede resolver el asunto apoyándose en una prueba de hipótesis porque el estadístico de prueba [t=](bi-1)/σbi mide el coeficiente estimado en unidades de errores estándar, las cuales no tienen significado para medir el parámetro económico Bi - 1. Puede ser una buena idea reservar el término "significancia" para el concepto estadístico, adoptando la palabra "sustancial" para el concepto económico.

El punto expresado por Goldelberger es importante. A medida que el tamaño de la muestra se hace muy grande, la importancia de los temas relacionados con significancia estadística se hace mucho menor pero los temas de significancia económica adquieren importancia crítica. En efecto, puesto que con muestras grandes casi todas las hipótesis nulas serán rechazadas, puede haber estudios en los cuales la magnitud de los valores estimados puntuales pueda ser lo único importante.

miércoles, 11 de diciembre de 2013

Significancia estadística versus significancia práctica (I)

Pero, Cuál es el significado práctico o real del hallazgo? Es decir, Qué diferencia existe entre asignar a la PMC, un valor de 0.61 o uno de 0.5091? Es la diferencia de 0.1009 entre las dos PMC así de importante en la práctica?

La respuesta a esta pregunta depende de lo que en realidad se haga con estos estimados. Por ejemplo, de la macroeconomía se sabe que el multiplicador del ingreso es 1/(1-PMC). Por tanto, si la PMC e 0.5091, el multiplicador es 2.04, pero será 2.56 si la PMC es igual a 0.61. Esto es, si el gobierno fuera a incrementar su gasto en US$1 para sacar la economía de una recesión, el ingreso aumentaría en ese caso en US$2.04 si la PMC es 0.5091 pero lo hará en US$2.56 si la PMC es 0.61. Y esa diferencia podría ser crucial para reactivar la economía.

Nivel exacto de significancia: Valor ρ o "P-value" (II)

Cuál es la relación entre el valor p y el nivel de significancia α? Si se adquiere el hábito de fijar α igual al valor p de un estadístico de prueba (es decir, el estadístico t), entonces no hay conflicto entre estos dos valores. Expresado en otros términos, es mejor no fijar α a algún nivel de forma arbitraria sino escoger simplemente el valor p del estadístico de prueba. Es preferible dejar que el lector decida si debe rechazar la hipótesis nula al valor p dado. Si, en una aplicación, el valor p de un estadístico de prueba resulta ser, por ejemplo, 0.145 o 14.5% y si el lector desea rechazar la hipótesis nula a este nivel(exacto) de significancia, entonces lo puede hacer. No está mal tomar el riesgo de equivocarse un 14.5% de las veces si se rechaza la hipótesis nula verdadera. De manera similar como en el ejemplo de consumo-ingreso, no está mal si el investigador desea escoger un valor p cercano al 0.02% y no tomar el riesgo de equivocarse en más de 12 veces de cada 10,000!. Después de todo, algunos investigadores pueden ser amantes del riesgo y otros opuestos a él!

En el resto de este texto, se citará generalmente el valor p de un estadístico de prueba dado. Algunos lectores pueden desear fijar α a algún nivel y rechazar la hipótesis nula si el valor p es menor que α. Es su opción.

lunes, 9 de diciembre de 2013

Nivel exacto de significancia: Valor ρ o "P-value" (I)

Para ilustrar, recuérdese el ejemplo consumo-ingreso. Dad la hipótesis nula de que la verdadera PMC es 0.3, se obtuvo un valor t de 5.86 en (5.7.4), Cual es el valor ρ o "p-value" de obtener un valor t igual o superior a 5.86? En la tabla t del apéndice D, se observa que para 8 g de l la probabilidad de obtener tal valor t debe estar muy por debajo de 0.001 (una cola) o 0.002 (dos colas). Mediante el uso del computador, puede mostrarse que la probabilidad de obtener un valor t mayor o igual a 5.86 (8 g de l) es alrededor de 0.000189. Este valor ρ del estadístico t observado. Este nivel de significancia observado o exacto del estadístico t es mucho menor que los niveles de significancia del 1%, del 5% o del 10% fijados convencional y arbitrariamente. De hecho, si fueramos a utilizar el valor ρ recién calculado y rechazar la hipótesis nula que la verdera PMC es 0.3, la probabilidad de que se cometa un error tipo I es sólo de cerca de 0,02%, es decir, solamente 2 en 10,000!

domingo, 8 de diciembre de 2013

Selección del nivel de significancia α (II)

Pero todo este problema relacionado con la selección del valor apropiado de α puede ser evitado si se utiliza lo que se conoce como el "P-value" del estadístico de prueba, que se analiza a continuación.

sábado, 7 de diciembre de 2013

Selección del nivel de significancia α (I)

Del análisis adelantado hasta el momento, debe tenerse claro que el hecho de rechazar o no una hipótesis nula depende en forma crítica de α, el nivel de significancia o probabilidad de cometer error tipo I, o sea, la probabilidad de rechazar la hipótesis cuando es verdadera. En un blog introductorio como éste no es posible analizar a fondo la razón por la cual se escogen los niveles de significancia 1,5 o 10%, ya que esto nos llevaría al campo de la toma de decisiones estadísticas, que de por sí es una disciplina completa. Sin embargo, puede ofrecerse un breve resumen. Como se estudió en el apendice A, para un tamaño de muestra dada, si tratamos de reducir un error tipo I, un error tipo II aumenta y viceversa. Es decir, dado el tamaño de la muestra, si tratamos de reducir la probabilidad de rechazar la hipótesis cuando es verdadera, se puede aumentar al mismo tiempo la probabilidad de aceptarla cuando es falsa. Por tanto, dado el tamaño de la muestra, existe una conexión de intercambio entre estos dos tipos de error. Ahora, la única forma en la cual se puede decidir sobre esta conexión es encontrar los costos relativos de los dos tipos de error. Entonces.

Si el error de rechazar la hipótesis nula cuando es verdadera (error tipo I) es costoso en comparación con el error de no rechzar la hipótesis nula cuando es falsa (error tipo II), será razonable fijar la probabilidad de ocurrencia del primer tipo de error a niveles bajos. Si, por otra parte, el costo de incurrir en el error tipo I es bajo comparado con el costo de cometer el error tipo II, se justificará que la probabilidad del primer tipo de error sea alta (rebajando así la posibilidad en el segundo tipo de error)

viernes, 6 de diciembre de 2013

Formación des hipótesis nula y alterna

Pero considérese el caso de la demanda de dinero. Como se demostrará más adelante, uno de los determinantes importantes de la demanda de dinero es el ingreso. Estudios anteriores de las funciones de demanda de dinero han mostrado que la elasticidad ingreso de la demanda de dinero (el cambio porcentual en la demanda de dinero por un cambio porcentual de 1% en el ingreso) ha estado típicamente dentro de un rango de 0.7 a 1.3. Por consiguiente, en un nuevo estudio de la demanda de dinero, si se postula que el coeficiente β2 de la elasticidad ingreso es 1, la hipótesis alterna podría ser que β2 ≠1, una hipótesis alterna de dos lados.

Por tanto, las expectativas teóricas o el trabajo empírico previo o ambos pueden ser la base para la formulación de hipótesis. Sin embargo, sin importar la forma como se postulen las hipótesis, es extremadamente importante que el investigador plantee estas hipótesis antes de llevar a cabo la investigación empírica. De lo contrario, él o ella serán culpables de razonamientos circulares o de profecias autocumplidas. Es decir, si se formulara la hipótesis después de examinar los resultados empíricos, podría presentarse la tentación de formular la hipótesis de tal manera que justifique los resultados obtenidos. Una práctica así debe ser evitada a cualquier costo, al menos para salvar la objetividad científica.

jueves, 5 de diciembre de 2013

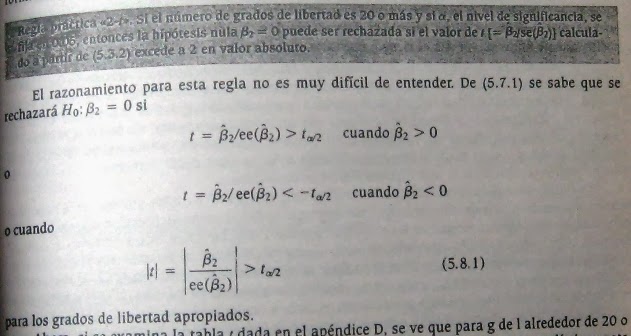

Hipótesis nula o "cero" y regla práctica "2-t" (II)

A propósito, obsérvese que si se está probando la hipótesis de un lado β2 = 0 va β2 > 0 o β2 <0 , entonces se debe rechazar la hipótesis nula si

Si se fija α en 0.05, entonces la tabla t se observa que, para 20 o más g de l, un valor t mayor que de 1.73 es estadísticamente significativo al nivel de significancia del 5% (de una cola). Por lo tanto siempre que un valor t exceda, por ejemplo 1.9 (en términos absolutos) y los g de l sean 20 o más, no es necesario consultar la tabla t para la significancia estadística del coeficiente observado. Es claro que, si se escoge α igual a 0.01 o cualquier otro nivel, se tendrá que decidir sobre el valor apropiado de t como valor crítico de referencia; el valor deberá ser capaz de hacer eso.

miércoles, 4 de diciembre de 2013

Hipótesis nula o "cero" y regla práctica "2-t"

Esta hipótesis nula puede probarse fácilmente mediante los enfoques de intervalos de confianza o prueba t estudiados en las secciones anteriores. Pero, muy frecuentemente, tales pruebas formales puede abreviarse adoptando la regla de significancia "2-t" que puede expresarse así:

martes, 3 de diciembre de 2013

Prueba de hipótesis: Algunos aspectos prácticos

Si, con base en una prueba de significancia, por ejemplo, la prueba t, se decide "aceptar" la hipótesis nula, todo lo que se está diciendo es que con base en la evidencia dada por la muestra, no existe razón para rechazarla: no se está diciendo que la hipótesis nula sea verdadera con absoluta certeza. Por qué? para responder esto, téngase en cuenta el ejemplo consumo-ingreso y supongase que Ho: β2 (PMC) = 0.50. Ahora, el valor estimado de la PMC es β2 = 0.5091 con un se (β2) = 0.0357. Entonces con base en la prueba t, se encuentra que t = (0.5091-0.50)/0.0357= 0.25, que es no significativo, es decir, para un α = 5%. Por consiguiente, se dice que "aceptamos" Ho. Pero ahora supóngase Ho: β2 = 0.48. Aplicando la prueba t, se obtiene t = (0.5091 -0.48)/0.0357 = 0.82, el cual tampoco es estadísticamente significativo. Entonces, se dice ahora que "se acepta" esta Ho. Cuál de estas dos hipótesis nulas es la "verdadera"? No se sabe. Por consiguiente, en la "aceptación" de una hipótesis nula se debe tener presente siempre que pueda existir otra hipótesis nula igualmente compatible con los datos. Es preferible, por tanto, decir que se puede aceptar la hipótesis nula en lugar de decir que se la acepta. Mejor aún.

.... de la misma manera que un corte pronuncia un veredicto de "no culpable" en lugar de decir "inocente", así la conclusión de un estadístico de prueba es la de "no rechazar" en lugar de "aceptar"

lunes, 2 de diciembre de 2013

Prueba de significancia para σ²: La prueba X²

la cual, como se anotó previamente, sigue una distribución X² con n-2 g de l. Para el ejemplo hipotético, σ² = 42.1591 y g de l = 8. Si se postula que Ho: σ² = 85 vs H1: σ² ≠ 85, la ecuación (5.4.1) proporciona al estadístico de prueba para Ho. Sustituyendo los valores apropiados en (5.4.1), puede encontrarse que bajo Ho, X² = 3.97. Si se supone α = 5% los valores críticos X² son 2.1797 y 17.5346. Puesto que el X² calculado cae dentro de estos límites, los datos apoyan la hipótesis nula y no se la rechaza. Este procedimiento de prueba se denomina la prueba de significancia ji cuadrado. El enfoque de la prueba de significancia X² para la prueba de hipótesis se resumen en la tabla del siguiente post.

domingo, 1 de diciembre de 2013

Prueba de significancia de los coeficientes de regresión: La prueba t (VI)